Et si aujourd'hui on vous disait qu'il exisite une solution pour à la fois solder vos dettes, stopper une saisie immobilière, sortir d'un fichage FICP et le tout sans contrainte d'âge ou de revenu, est-ce que cela vous intéresserait ? Cette solution existe, il s'agit de la vente à réméré. Elle consiste à vendre temporairement un bien en conservant par contrat l’usufruit dudit bien et le droit exclusif de le racheter dans un certain laps de temps. Elle s’avère particulièrement utile si un propriétaire traverse une mauvaise passe financière et a besoin d’obtenir très rapidement des liquidités pour éviter une saisie, par exemple.

En vendant momentanément votre bien à un acquéreur fiable et désireux de faire un investissement sur sous la forme d’un contrat de réméré, vous pouvez rembourser vos dettes et préparer en toute tranquillité le rachat de votre bien (qui pourra s’effectuer entre 6 mois et 5 ans maximum après la signature du contrat de réméré).

Cette formule présente beaucoup d’avantages, mais également quelques inconvénients que nous allons vous présenter afin que vous puissiez faire votre choix en connaissance de cause.

Si vous êtes propriétaire mais endetté, que vous êtes fiché à la Banque de France et dans l'impossibilité d’emprunter, il reste une solution ultime, la vente de votre bien à réméré.

Peu connue du grand public et pourtant bien pratique dans les situations qui semblent sans issue, la vente à réméré permet aux propriétaires de biens immobiliers de débloquer rapidement des fonds pour éponger leurs dettes et se remettre sur pied financièrement. Si vous ne pouvez plus régler vos échéances de crédit et que la banque ne peut plus vous prêter l'argent, le réméré est une solution inespérée pour vous en sortir.

Le principe est assez simple, vous vendez votre bien à un investisseur, avec une décote minorant le prix de 30% à 50% de sa valeur sur le marché, et vous bénéficiez d'une faculté de rachat exclusive, c’est le principe fondamental. L’investisseur auquel vous vendez votre appartement n’a contractuellement pas le droit de le revendre à un tiers, sauf si vous ne pouvez le racheter au terme de l'opération.

La durée de la faculté de rachat est précisée dans le contrat établi par un notaire. Selon votre projet, elle peut aller de 6 mois jusqu'à 5 ans, pendant lesquels vous continuez d’occuper votre bien immobilier en vous acquittant d’une indemnité d’occupation mensuelle, également fixée à l’avance par contrat.

Attention cependant à ne pas confondre le réméré avec une forme de prêt, il s’agit bien d’une vente immobilière, même si elle est soumise à des clauses particulières. Celles-ci sont sécurisantes aussi bien pour l'acquéreur que pour le vendeur, puisque tous les frais sont indiqués d’avance, aucune mauvaise surprise n’est à craindre. Mais le réméré reste une solution de dernier recours qui permet de s’extraire d’une situation financière qui apparaît comme une impasse.

Pour savoir si vous êtes potentiellement concerné par ce type d'opération immobilière, il faut explorer les différentes situations où il est intéressant d’utiliser la vente à réméré. Pour aller au plus court, sachez que la vente à réméré est LA solution pour toutes les personnes à qui les banques ont dit non. Voyez par vous même.

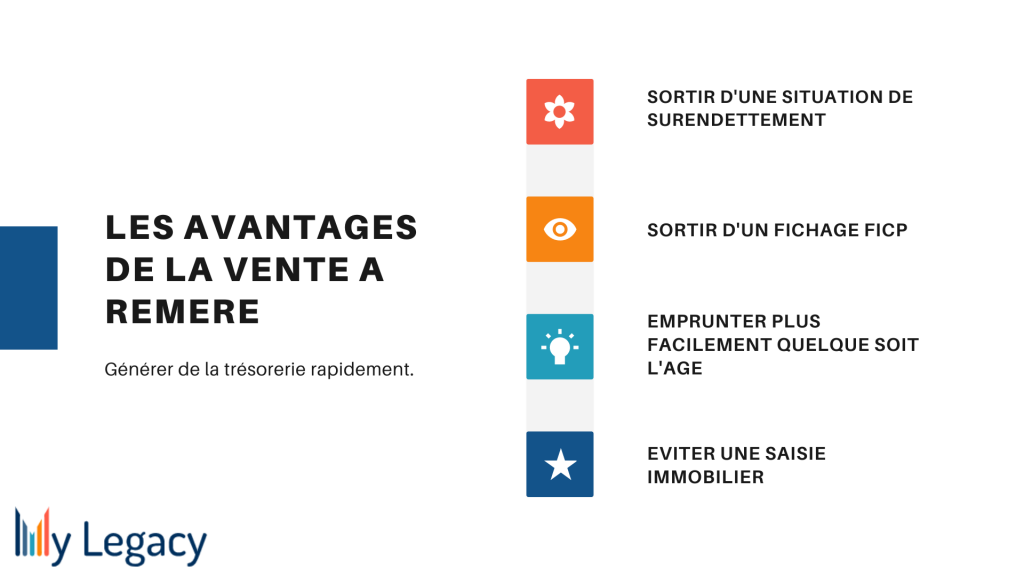

Le contexte le plus courant que l’on rencontre dans les dossiers de vente à réméré est celui du surendettement. C’est malheureusement devenu très courant et toutes les catégories de population sont touchées lorsqu’au remboursement du prêt immobilier viennent s’ajouter des crédits à la consommation accordés par des organismes plus ou moins scrupuleux. En utilisant les liquidités de la vente à réméré, vous pouvez solder l'intégralité de vos dettes et ainsi sortir d'une situation de surendettement.

Que se cache-t-il derrière ces acronymes barbares ? Si vous êtes fiché à la Banque de France, vous ne le savez que trop. Un fichage FCC (Fichier Central des Chèques) est mis en place en cas de chèques sans provisions ou de dépassement trop fréquent d’un découvert bancaire autorisé. Votre banque supprime tous vos moyens de paiement et vous êtes interdit bancaire. Le fichage FICP (Fichier des Incidents de remboursement de Crédits au Particulier) intervient quand vous ne vous êtes pas acquitté deux mensualités de crédit d'affilée. Les personnes surendettées y sont inscrites automatiquement.

Encore une fois, la vente à réméré vous permet de rembourser les dettes que vous avez à vos différents créanciers et ainsi retrouver une stabilité financière. Ainsi, vous pourrez entreprendre les démarches pour ne plus être fiché à la Banque de France.

S’il n’existe aucune limite d'âge légale pour emprunter de l’argent, il est évident que le coût de celui-ci ne sera pas le même pour une trentenaire que pour un homme de 65 ans. En accordant un crédit immobilier, n’importe quel organisme de prêt mise sur notre capacité à rembourser sur le long terme. Plus l’emprunteur est en “risque” de ne pas rembourser, plus la banque augmentera le montant du coût du crédit et surtout de celui des assurances. Plus on avance en âge, plus il est difficile d’emprunter.

La solution généralement adoptée par les organismes de crédit en cas de cessation de paiement de mensualités de crédit ou de surendettement, c’est la saisie de votre bien. En effet, il est tentant de régler facilement et sans état d'âme une situation qui semble sans issue en procédant à la saisie. Malheureusement, dans une procédure de saisie, vous n’avez pas voix au chapitre et votre bien ne sera pas vendu au meilleur prix, mais au prix d’une enchère qui pour vos débiteurs couvre le montant de vos dettes. C'est pourquoi il est plus intéressant de mettre en place une vente à réméré. Cela vous permettra de sauver votre bien d'une éventuelle saisie immobilière.

La vente à réméré s’impose comme la solution idéale quel que soit le type de dettes. Le surendettement, comme nous l'évoquions, est de plus en plus courant de nos jours, mais plusieurs autres dettes peuvent venir s’ajouter. Par exemple, celles que l’on contracte avec des membres de la famille ou des amis pour se sortir d’un moment difficile, mais qui se retrouvent noyées dans l'océan de votre déficit financier.

Lorsque vous avez accumulé plusieurs crédits au fil du temps, chacun a été fixé à un taux et pour une durée particulière. Généralement, les banques proposent de faire un regroupement (ou rachat) de crédit afin de n’en avoir plus qu’un seul crédit et à un seul taux. C’est une opération qui, si elle peut s'avérer salvatrice, n’en a pas moins un coût réel, les mensualités n’augmentent pas forcément beaucoup mais la durée du crédit est impactée. Mais dans certaines configurations, les banques refusent tout simplement de vous aider à restructurer vos dettes parce qu’elles ne vous pensent pas capable de vous acquitter des mensualités.

Le prêt relais est une solution bien pratique lorsque l’on vient d’acheter un nouveau bien immobilier avant d’avoir pu vendre sa résidence principale. Le prêt relais est une forme d’emprunt bien particulière où l'on obtient un pourcentage de la valeur du bien occupé, le temps de procéder aux diverses étapes d’une vente classique avec ses délais obligatoires.

Cependant, les banques peuvent refuser cette possibilité si votre dette globale (incluant la totalité de vos crédits en cours) leur semble trop importante. De nouveau, le réméré permet d'éviter ce refus de prêt relais.

Quand toutes les banques refusent vos demandes de prêt, la vente à réméré et encore une fois la solution. En effet, les critères d'éligibilité pour accéder à un réméré sont bien différents de ceux d'un prêt classique. Pour obtenir un prêt, les banques traditionnelles demandent d'avoir un CDI, un apport minimum, une épargne résiduelle et un taux d'endettement intérieur à 33 %. C'est pourquoi de nombreuses demandes de prêt sont refusées.

Les conditions d'éligibilité du réméré sont beaucoup plus souples.

Dans le cas d’un héritage, il est bon de savoir que vous devrez vous acquitter d’un montant pour les frais de succession. Selon votre lien de parenté avec le défunt ou ses dispositions testamentaires, les frais peuvent être plus ou moins importants. A partir de la date du décès, l'état ne vous laisse que 6 mois pour régler la succession, et ce que vous ayez vendu le bien ou non. Pour ne pas avoir à refuser l'héritage, vous devrez trouver un autre moyen de financement.

De façon plus positive, vous pouvez aussi avoir tout simplement besoin d’un apport financier pour vous lancer dans un nouveau projet et vous êtes prêt à parier sur votre propre maison que vous allez réussir !

Au-delà des nombreux avantages financiers que peut présenter une vente à réméré, elle a des avantages intrinsèques, liés à la formule elle-même. Lorsque l’on arrive au stade ou l’on en a besoin, on est bien content de savoir que le réméré est sécurisé à bien des égards.

Lorsque l’on est fortement endetté, on peut craindre une forme de déchéance sociale, au moins ressentie si elle n’est pas effective. Nul n’a envie de discuter avec les voisins et de devoir dire que sa maison va être saisie, nul n’a envie que tout le quartier assiste au bal des huissiers et des déménagements. Avec la vente à réméré, tout se passe loin des regards, vous ne quittez pas votre domicile, et vous n’avez aucun compte à rendre à personne.

Ce type de vente immobilière est particulièrement encadré si vous faites appel à une société spécialisée. C’est une solution simple, une fois le dossier étudié et les divers montants calculés (endettement, capacité de rachat etc.), on vous met en contact avec un investisseur spécialisé pour qui ce type d’acquisition est courant. Il ne faut généralement pas plus de 48 heures pour boucler un dossier et fixer une date chez le notaire et 30 jours pour finaliser l'opération. Enfin, tout est scrupuleusement noté dans le contrat, chaque mensualité, les délais, les frais divers, pour une approche tout à fait sécurisante, aucune mauvaise surprise à l'horizon.

La personne la plus importante de toute la manœuvre est le notaire, il convient de bien le choisir. Dans le cadre d’une formule clés en mains, on vous présente d’office un notaire spécialisé dans les subtilités de la vente à réméré. Il en connaît parfaitement les rouages, les délais de gestion s’en trouvent encore raccourcis et aucun vice de forme n’est à craindre. Si vous désirez toutefois garder votre notaire (de famille par exemple), il est possible de faire un acte en double minute. Le notaire spécialisé traite le dossier mais c’est le notaire choisi par le vendeur qui procède à la signature définitive des documents après les avoir scrupuleusement vérifiés.

Même si elle est encore largement méconnue, la vente à réméré est un type de contrat de vente immobilière en cours depuis… Le Moyen-Age ! Déjà, on pouvait céder son bien à un tiers en conservant une faculté de rachat exclusive, en bref, l'ancêtre du prêt hypothécaire. Inscrite dans le code civil de 1804 par Napoléon 1er, la vente à réméré est strictement encadrée par la loi, notamment par les articles 1659 et 1673 du code civil.

Si la vente à réméré jouit de pas mal d’avantages, il ne faut pas oublier de vérifier quels sont ses inconvénients avant de signer le contrat. On peut en distinguer deux. D’une part le coût de l'opération, comme toute transaction immobilière, celle-ci est soumise à un certain nombre de frais incompressibles en plus des mensualités dont vous devrez vous acquitter chaque mois.

D’autre part, il faut minimiser le plus possible la part de risque en choisissant des intermédiaires fiables qui ne vous feront pas miroiter des solutions miraculeuses mais un projet concret, étudié à l’Euro près. En effet, si vous ne parvenez pas à financer le rachat de votre maison a la fin du délai légal du réméré, c’est l’investisseur qui en récupère la totalité.

Pour éviter cette funeste issue, prévoyez de vendre vous même votre bien tant que vous en avez l’usufruit afin de pouvoir le racheter en faisant un petit bénéfice.

Cependant, et malgré ses éventuels inconvénients, la vente à réméré reste un bien meilleur moyen de sortir d’une impasse financière que la saisie de votre bien. Les avis sur la vente à réméré suivent justement cette tendance. De nombreux ménages ont réussi à ce sortir d'une impasse financière grâce au réméré.