La question de savoir comment stopper une procédure de saisie immobilière est fréquemment posée par nos clients. Malheureusement, il n'existe pas de réponse unique tant les situations varient d'un cas à l'autre. Apporter une solution miracle applicable à tous relève de l'impossible.

Si vous êtes pressé et que vous avez besoin de stopper une saisie immobilière au plus vite, remplissez le formulaire suivant, vous serez contacter au plus vite par nos meilleurs partenaires pour vous prendre en charge

Il est important de comprendre les rouages de la procédure de saisie immobilière pour savoir à quel moment vous pouvez encore stopper cette saisie, comment vous pouvez l’arrêter et à quel moment il est trop tard. Nous allons reprendre ensemble point par point les différentes étapes d’une saisie immobilière et voir quelles sont vos différentes solutions pour ne pas avoir à vendre aux enchères votre bien immobilier.

Avant d’évoquer les différentes étapes d’une procédure de saisie immobilière il est important d’en comprendre la définition.

La saisie immobilière est une procédure juridique initiée par un créancier pour faire vendre le bien immobilier (appartement, immeuble, ou maison) d’un propriétaire étant son débiteur. Ainsi, la vente du bien immobilier permettra de rembourser sa créance au créancier. Il pourra ainsi solder ses dettes. Cette procédure est extrêmement encadrée et se fait uniquement via une action en justice.

Une banque peut entamer une procédure de saisie immobilière sous différentes conditions :

Par exemple : si vous devez “uniquement” 500 euros à votre créancier et que votre bien immobilier en vaut 600 000 euros, alors la banque ne pourra pas commencer de procédure de saisie de votre bien.

Il est important de reconnaître les signes avant-coureurs qui pourraient amener à une procédure de saisie immobilière. En vous y prenant suffisamment en avance, vous pourrez même éviter le déclenchement de cette procédure.

Selon l’étape de la procédure, vous pouvez encore être maître du dénouement final. Dès le premier crédit impayé, pensez à prendre contact avec votre banque, il existe des solutions qui peuvent être mises en place par l’organisme de crédit afin d'éviter les premières mises en demeure. Vous pouvez également mettre en place un rachat de crédits en incluant vos dettes.

Face à des difficultés financières mettant en péril votre logement, le rachat de crédit peut constituer une planche de salut pour éviter la saisie immobilière. Avant que la situation ne devienne critique, il est judicieux d'étudier cette solution avec un expert pour voir si vous remplissez les conditions pour bénéficier de cette opération.

Le principe est simple : regrouper vos différents crédits et dettes en cours au sein d'un prêt unique, qui sera caractérisé par une mensualité nettement inférieure à la somme de vos remboursements actuels. Fini le casse-tête de devoir jongler entre de multiples échéances ! Vous n'aurez plus qu'un seul interlocuteur : la banque qui aura racheté vos encours et se chargera de rembourser vos créanciers initiaux.

Concrètement, la faisabilité du rachat de crédit repose souvent sur la prise d'une hypothèque, qui peut porter sur :

Autre condition sine qua non : ne pas être fiché au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) suite à un dépôt de dossier de surendettement. Si tel est le cas, les établissements financiers refuseront de vous accorder un rachat de crédit.

Si vous avez appliqué tous les conseils, et que malheureusement aucun d’eux n'a réussi à améliorer votre situation financière, il est possible de saisir la commission de surendettement. Le rôle de cette commission est de trouver des solutions pour aider les personnes qui ont du mal à honorer leurs engagements financiers auprès des créanciers. Il vous faudra donc déposer un dossier de surendettement auprès de la commission (il existe une commission de surendettement par département). Une fois le dossier constitué, la commission pourra proposer un plan de surendettement pour vous sortir de cette situation.

Si la procédure de saisie immobilière est déjà entamée, il n'existe pas 1 000 solutions pour arrêter une saisie immobilière : vous devez payer votre créancier. Pour cela, il y a trois cas de figure :

Si vous vous êtes dans le cas de figure n°3, lisez attentivement les paragraphes qui suivent, vous allez peut-être réussir de sauver votre patrimoine à temps.

Si le plan de surendettement ne vous a pas permis de retrouver une stabilité financière et que vous avez toujours du mal à honorer vos dettes, soyez rassuré, il reste encore une solution pour sauver votre bien de la vente aux enchères. Cette méthode est peu connue et pourtant extrêmement efficace, il s’agit de la vente à réméré.

En accord avec la banque vous mettez en vente votre bien immobilier de façon provisoire (maximum 5 ans) à un organisme spécialisé (My Legacy peut vous mettre en relation avec ces organismes spécialisés). Le réel avantage de la vente à réméré réside dans le fait que vous pouvez toujours habiter dans votre logement moyennant un loyer mensuel.

La vente temporaire de votre bien vous permet donc de solder vos dettes, ainsi vous évitez à la fois :

Contrairement au réméré, la cession de créance vous permet de conserver la propriété de votre bien tout en stoppant les poursuites judiciaires. Dynamique et efficace, cette solution vous laisse le temps de redresser la barre financièrement.

Voici comment la cession de créance fonctionne en quatre étapes clés :

Le but de la cession de créances est de mettre en pause les poursuites pour 24 mois max. Cette solution est idéale pour ceux qui ont la certitude de pouvoir redresser leur situation financière dans ce délai, afin d'obtenir la levée des fichages et souscrire un nouveau crédit immobilier. Alors, prêt à sauver votre patrimoine grâce à la cession de créance ? Si cette solution vous semble intéressante, PraxiFrance est spécialisé dans ce domaine.

Dernière solution pour éviter une saisie immobilière : la vente de la nue-propriété.

La vente à terme de votre bien immobilier constitue une solution judicieuse pour les débiteurs : céder la nue-propriété tout en conservant le droit d'occuper le logement pendant une durée déterminée. Voici le processus en trois étapes :

Pour en apprendre davantage sur cette option stratégique qu'est la vente de la nue-propriété avec réserve d'usufruit, n'hésitez pas à approfondir cette alternative adaptée à vos besoins patrimoniaux.

Comme vous avez pu le remarquer, les premières mensualités impayées n’aboutissent pas forcément à une saisie immobilière, c’est pourquoi il faut bien comprendre quels sont vos différents leviers d’action pour l’éviter.

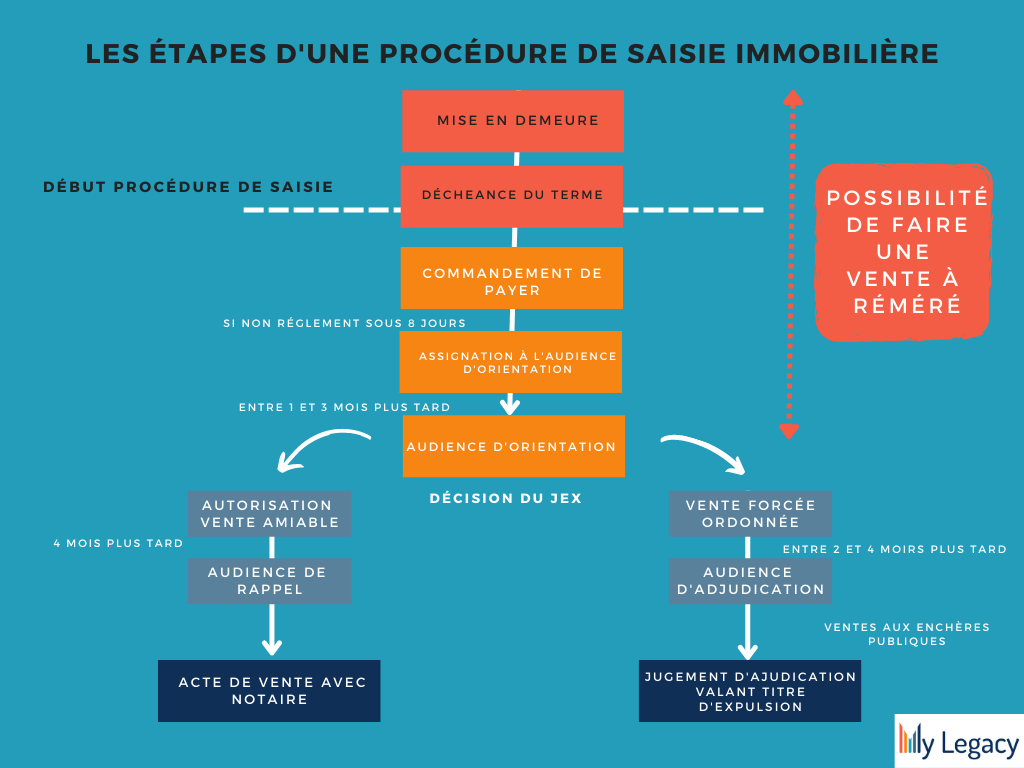

Voyons ensemble quelles sont les différentes étapes d’une saisie immobilière.

Voici un schéma descriptif d’une procédure de saisie immobilière

Malheureusement oui ! Il est possible que votre bien immobilier soit saisi, même si vous avez encore un emprunt en cours pour son financement. Cependant, il existe des solutions comme le réméré pour stopper une saisie.

Les délais à respecter dans une procédure de saisie immobilière dépendent du type de saisie et de la juridiction compétente. En général, la procédure peut durer plusieurs mois, voire plusieurs années.

Une fois que le bien immobilier est vendu, le produit de la vente est utilisé pour rembourser le créancier. Si le produit de la vente est supérieur au montant de la dette, l'excédent est restitué à l'emprunteur. Si le produit de la vente est inférieur au montant de la dette, l'emprunteur reste redevable de la différence.

Premièrement, il faut agir vite ! Prenez rendez-vous avec un organisme spécialisé dans le réméré afin d'étudier rapidement la faisabilité de votre situation. Si vous êtes éligible, mettez rapidement en place une vente à réméré afin de stopper immédiatement la saisie de votre maison ou de votre appartement.