| Les questions les plus fréquentes | |

|---|---|

| 📖 Qu'est-ce que c'est ? | La vente à réméré est un dispositif permettant à un propriétaire de céder provisoirement son bien immobilier à un acheteur, tout en se réservant la possibilité de le racheter à une date ultérieure. Les modalités de ce rachat sont définies dès la vente initiale, à travers un prix de rachat fixé d'un commun accord entre le vendeur et l'acquéreur. |

| ⌛ Quelle est la durée ? | Elle varie entre 6 mois et 5 ans au maximum. |

| ❓ Pourquoi mettre en place un tel contrat ? | - Lorsque les banques vous disent non - Besoin urgent de liquidité - Vous craignez des poursuites de saisie - Sortir fichage FICP - Besoin de liquidité pour un investissement |

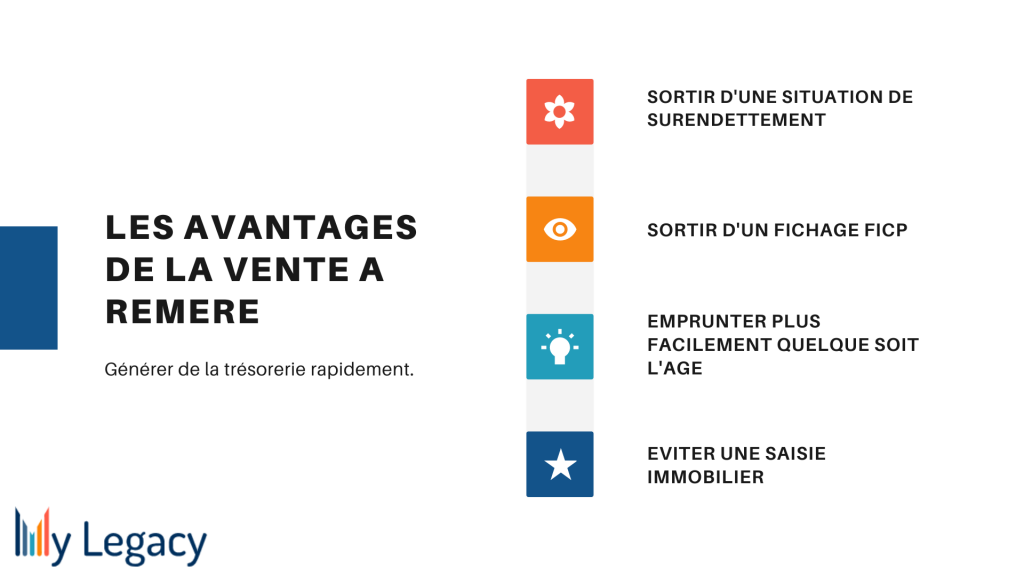

| 👍 Quels sont les avantages ? | - Accessible à tous les propriétaires - Pas de limite d'âge - Solder des prêts rapidement - Arrêter une saisie et éviter une vente forcée |

| 👎 Quels sont les risques ? | - De ne pas pouvoir acheter de nouveau son bien ultérieurement |

| 👣Quelles sont les étapes ? | - Mise en relation avec des experts du réméré ayant signé notre charte éthique - Étude du projet - Offre ferme - Expertise du bien - Signature - Vivre dans son logement le temps de retrouver une stabilité financière - Retour à la propriété |

La cession temporaire d'un bien immobilier avec une option exclusive de rachat est régie par les articles 1659 à 1673 du Code civil, sous la dénomination de vente à réméré. Cette opération permet au propriétaire de céder son domicile de manière provisoire, tout en s'octroyant la possibilité de le racheter ultérieurement. Pendant la période de cession, le vendeur maintient son droit d'occupation de la propriété en échange d'une indemnité d'occupation, selon les termes d'un contrat établi avec l'acquéreur, semblable à un bail locatif assorti d'un paiement périodique.

Cette forme de transaction immobilière est applicable à divers types de biens, qu'il s'agisse d'appartements, de maisons individuelles ou de locaux à usage commercial. Le vendeur se réserve le droit de réacquérir le bien immobilier dans un délai préétabli avec l'acheteur, qui varie couramment de 6 mois à 5 ans. Le coût pour exercer l'option de rachat est déterminé selon plusieurs critères :

Elle constitue une procédure notariale méconnue du grand public. Cependant, ce dispositif financier peut s'avérer astucieux pour une restructuration de dettes et pour redresser une situation financière précaire. Elle offre une alternative pour les individus confrontés au surendettement, leur permettant d'échapper à la saisie judiciaire de leur propriété immobilière. Il est particulièrement destiné aux propriétaires dans les situations suivantes :

C'est une solution juridique qui doit être rédigée par un juriste spécialisé, avec lequel il va falloir établir un solide montage financier.

C'est pourquoi il est essentiel de faire appel à des organismes spécialisés. En passant par My Legacy, vous êtes assuré d'être mis en relation avec des experts.

Nos partenaires vous suivront et vous guideront pas à pas pendant toute la procédure (qui peut durer plusieurs années).

Voici comment fonctionne la vente en réméré.

Il fera l’inventaire des obligations financières du vendeur qui ne devront pas excéder 60% de la valeur de votre domicile. Il vous transmettra la liste des éléments à fournir et trouvera pour vous un acheteur fiable prêt à investir.

C’est une procédure complexe pour laquelle il convient de s’entourer de spécialistes. De même, le monteur calcul votre ratio hypothécaire pour voir si vous êtes éligible. Le ratio hypothécaire ne doit pas dépasser 50%. Il est calculé en additionnant toutes les charges du vendeur et en divisant par la valeur de votre résidence. Il vérifie également le reste à vivre.

Les acheteurs qui choisissent cette opération ne sont en général pas des particuliers mais des investisseurs financiers, le plus souvent institutionnels.

Une fois les documents étudiés et validés par notre intermédiaire, vous recevrez une offre ferme et définitive d’achat sous 48 heures ce qui vous permet d'accélérer autant que possible les démarches pour sauver votre patrimoine.

L’expertise immobilière faite par les investisseurs est une étape déterminante puisqu’elle permet de comparer la valeur de votre logement avec la somme de vos dettes cumulées. Pour qu’elle soit envisageable, il faut que le montant total des arriérés ne représente pas plus de 60% de la valeur de votre maison (ou autre).

Nous nous assurons ainsi que la vente atteint bien son objectif, à savoir rembourser vos créanciers et vous permettre de respirer.

Une fois l'offre d'achat validée, vous recevrez la liste de tous les documents à fournir lors de la signature devant un juriste spécialisé. Dès que vous nous aurez fait parvenir ces pièces justificatives, votre projet sera officiellement pris en charge par nos partenaires et envoyé à l'étude notariale.

C’est lui qui va rédiger l’acte de vente authentique. Il aura vérifié au préalable votre état hypothécaire, le certificat d'urbanisme fourni par la mairie et le fait que la vente ne peut être empêchée par un quelconque droit de préemption urbain.

C’est aussi lui qui procède au solde de vos crédits d'hypothèque, le complément du montant de la vente vous est versé directement. À vous de solder vos éventuels crédits et/ou de profiter de cet apport d’argent pour mettre en place le projet qui va vous permettre d'exercer votre option de rachat si le vendeur le souhaite. Si vous êtes fiché FICP, la Banque de France va lever votre fichage.

Certains propriétaires choisissent de s’acquitter au moment de la vente de la somme totale de l'indemnité d’occupation, mais le vendeur peut opter pour des prélèvements mensuels.

Vous disposerez pendant ce temps de la jouissance totale de votre bien, que vous pourrez occuper ou louer à un tiers, et dans lequel vous pourrez faire des travaux et vous projeter en vue du futur rachat.

Votre conseiller vous accompagne tout le temps de la procédure, et saura vous renseigner sur la meilleure stratégie à adopter pour la réussite de votre projet.

Vous seul avez le pouvoir d'exercer l'option de rachat . Dans le cadre d’un rachat, il vous sera à nouveau possible de demander un crédit bancaire pour redevenir propriétaire du bien que vous n’avez pas quitté.

📢 Enfin, sachez que durant toute l'opération vous disposez de votre propriété comme vous l’entendez tant que le temps imparti est en cours. Vous pouvez, avant le délai final, revendre votre faculté de rachat au prix du marché à un tiers qui se sentira davantage attiré par l’exclusivité sur le logement.

Une chose est sûre, la vente en réméré est une opération qui est destinée aux personnes ayant de graves difficultés financières. Elle présente de nombreux avantages.

Voici quelques-unes des situations qui peuvent être résolues par cette opération, qui vous permet de disposer d’une réserve d’argent et de temps pour résoudre vos difficultés. La liste n’est évidemment pas exhaustive :

L'investisseur se trouve en position d'avoir accès à plusieurs avantages significatifs :

Car des exemples concrets sont plus parlants que de longs discours, en voici un pour mettre en avant les différents coûts.

Lorsque vous optez pour la vente de votre bien en réméré, la structure des frais qui vous incombent en tant que vendeur sont à prendre en compte. Ces frais sont précisément détaillés au moment où l'offre d'achat vous est présentée. Voici les principales composantes de ces frais :

❤️ Bien que la vente avec faculté de rachat représente un engagement financier, son coût s'avère nettement plus accessible que les frais considérables générés par une saisie immobilière. Cette alternative permet en outre de préserver l'entourage des conséquences psychologiques souvent lourdes associées à une procédure de saisie.

Il existe cependant quelques risques et confusions possibles qui méritent d'être étudiés de près avant de vous lancer. Cette opération doit être considérer uniquement comme un dernier recours, c’est une vente immobilière qui a un coût incompressible, comme toute opération immobilière.

Ne vous engagez pas sans vous demander si vous serez capable de faire face aux indemnités d’occupation, et s’il ne vaut pas mieux prendre immédiatement l’argent de l'opération pour ne plus avoir à y penser.

Soyez attentif à vous entourer de spécialistes compétents, pour la constitution du dossier comme pour le notaire pour éviter les mauvaises surprises.

Le seul vrai risque est de tomber sur un intermédiaire malhonnête qui vous fait miroiter une banque qui acceptera de vous faire un crédit pour reprendre votre bien en sachant pertinemment que votre projet ne passera pas. En passant par le formulaire de My Legacy, vous avez l'assurance d'être mis en relation avec des organismes éthiques ayant signé notre charte de partenaire.

Ces pratiques douteuses sont cependant assez rares et aucun organisme éthique ne vous fera croire que vous pourrez effectivement reprendre votre bien si ce n’est pas le cas, que ce soit pour des raisons financières, d'âge ou de santé.

Dans ce monde où le surendettement est de plus en fréquent et frappe toutes les catégories sociales, cette solution est de plus en plus pratiquée par les propriétaires puisqu’elle offre une solution rapide et sécure pour sortir de vos problèmes financiers.

On trouve de nombreux organismes spécialisés (Patrimonium, Imotreso, Apirem, Immosafe pour ne citer qu'eux), mais il vous faudra être attentif à quelques détails pour être sûr d’avoir trouvé le bon interlocuteur pour mener à bien cette opération.

Le rôle de ce type d’organisme est la mise en relation entre un vendeur et un investisseur, ainsi que tout le suivi du dossier. Comme toute société engageant des transactions immobilières, l'activité de ces intermédiaires est encadrée par la loi Hoguet du 2 janvier 1970.

Seul prérequis, ils doivent disposer d’une carte de transaction immobilière délivrée par la Chambre de Commerce et d’Industrie (CCI) territoriale. Ces organismes sont très nombreux, et il vous faudra être vigilant sur tous les points du contrat pour choisir au mieux. La proposition chiffrée se doit d'être claire et transparente,

N'hésitez pas à demander à rencontrer votre conseiller pour être certain de pouvoir lui accorder votre confiance.

Il lui faudra étudier de près votre capacité de remboursement de vos dettes et celle du rachat de votre bien et vous proposer un notaire spécialisé dans ce domaine ce qui n'est pas le cas de toutes les études notariales.

Il en va de même avec l'acquéreur, ce sont généralement des investisseurs rodés à cette forme de transaction immobilière.

Si toutes ces conditions sont réunies, vous pouvez envisager de travailler sereinement avec l’expert qui vous accompagne.

Afin de vous aider dans cette démarche, My Legacy peut vous mettre en relation avec des partenaires de confiance. Il vous suffit de remplir les informations suivantes et un partenaire prendre contact avec vous gratuitement.

Pour prétendre à cette solution, le propriétaire se doit de présenter un ratio hypothécaire favorable, c‘est-à-dire que le montant restant dû sur son prêt immobilier ne doit pas dépasser 60 % de la valeur estimée de son bien immobilier. Bien que la faculté du vendeur à racheter le bien soit prise en compte, celle-ci ne constitue pas un obstacle systématique à la validation de la demande.

Calcul du ratio hypothécaire = (Valeur du bien) / (capital restant dû + les dettes) x 100

My Legacy vous met à disposition gratuitement un simulateur de ratio hypothécaire :

La loi française prévoit deux dispositifs légaux permettant à un propriétaire de vendre temporairement son bien immobilier à un investisseur afin d'obtenir rapidement des liquidités : la vente avec faculté de rachat (aussi appelée vente à réméré ou portage immobilier) et la vente avec complément de prix. Ces solutions peuvent aider à faire face à diverses situations financières difficiles, telles que :

À la différence de la vente avec complément de prix, la vente avec faculté de rachat offre au vendeur la possibilité de récupérer son bien à l'issue d'une période prédéfinie, généralement comprise entre six mois et cinq ans. Le prix de rachat, fixé à l'avance, inclut le montant initial de la vente, ainsi que les intérêts et les frais. Pendant la durée du contrat, le vendeur occupe le bien en tant que locataire et peut le racheter dès qu'il a réuni les fonds nécessaires. Ce dispositif est particulièrement adapté aux propriétaires confrontés à des difficultés financières temporaires.

La vente avec complément de prix se déroule en deux étapes. Dans un premier temps, le propriétaire vend son bien à un investisseur et perçoit rapidement une part importante du capital, généralement 60% de la valeur du bien. Dans un second temps, le bien est mis en vente sur le marché afin d'obtenir les meilleures conditions de prix possibles. Contrairement à une vente classique qui peut prendre entre 3 et 6 mois, la vente avec complément de prix permet au vendeur d'obtenir une partie du capital en moins de 3 semaines, évitant ainsi de brader son bien en cas de besoin urgent de trésorerie.