Pour réaliser votre rêve de vivre dans une maison avec un grand jardin, vous avez dû souscrire un prêt immobilier pendant une durée de 25 ans. Tout se passait bien les quinze premières années. Malheureusement, suite à un rachat, vous avez perdu votre CDI. Il est donc de plus en plus difficile de payer vos mensualités.

Afin d’éviter des crédits impayés qui pourraient mener à une déchéance du terme du contrat et une éventuelle saisie immobilière, il faut agir au plus vite. My Legacy vous présente en quoi le report d’échéance peut être utile lors de difficultés financières passagères. Comment cela fonctionne-t-il ? Quels sont les impacts sur les coûts ? Comment l’activer ? En toute fin d’article, My Legacy vous donne également d’autres cartes à jouer pour éviter des défauts de paiement de prêt.

En quoi consiste un report d’échéances ? Comme son nom l’indique, il s’agit de mettre en suspens, pendant une période donnée, le paiement des mensualités du prêt immobilier (ou du crédit à la consommation). Avant de demander un report d’échéances à votre banque, il faut avoir conscience que cela aura un coût.

De nombreuses banques ont, dans leur contrat de prêt, la possibilité de mettre en place un report d’échéance. C’est le cas pour :

Il existe deux types de report :

Afin d’obtenir un report de mensualité, il faut faire la demande directement à votre établissement bancaire. Une fois la demande reçue, la banque l’étudiera. En effet, elle essaiera de comprendre quelle est la raison pour laquelle vous ne pouvez plus honorer vos mensualités. S’il s’agit d’une raison indépendante de votre votre volonté, il y a fort à parier que la banque accédera à votre requête. C’est pourquoi il est conseillé de jouer carte sur table et de leur énoncer directement la raison dans le courrier que vous leur adressez. N’hésitez pas à utiliser le modèle de demande de report d’échéance de My Legacy ci-dessous :

Seuls les prêts classiques amortissables sont éligibles au report d’échéance. En effet, tous les prêts sans amortissement ne peuvent pas connaître de report de prêt. Les prêts à taux zéro (PTZ), prêt in fine, prêt épargne logement (PEL), prêt conventionné, prêt relais, sont donc exclus.

Autre condition évidente pour pouvoir bénéficier d’un report d’échéance : il faut que cela soit spécifié dans votre contrat en amont. Malheureusement, si vous lisez cet article, c’est probablement que votre prêt a déjà été signé. Il reste à espérer que cette option figure dans votre contrat de crédit.

Si vous n’avez pas encore souscrit une offre de prêt, gardez donc en tête de vérifier auprès des banques si elle propose cette option. Même si votre situation professionnelle est solide au moment où vous faites la demande de prêt, on ne sait jamais de quoi est fait demain, il vaut mieux prévenir que guérir.

Il est intéressant de souligner que, selon les établissements bancaires, il est possible d’activer le report d’échéances après seulement 12 et parfois 24 mois.

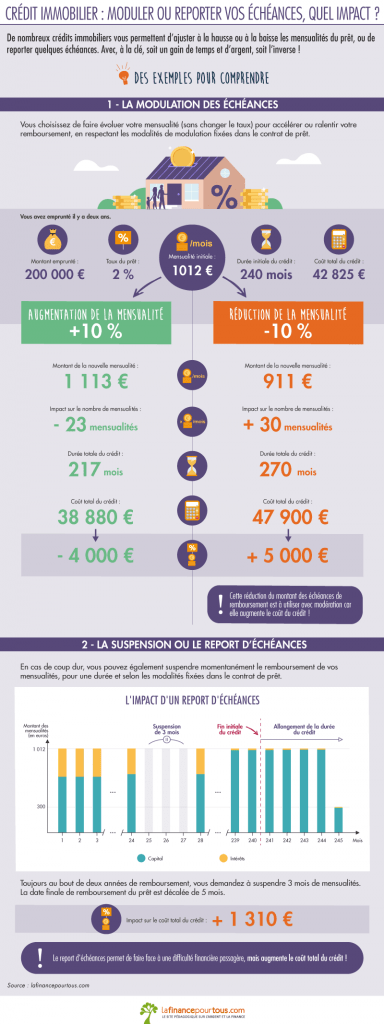

Demander un report d’échéances de prêt n’est pas sans conséquence. Le report de mensualités vous permet de gagner un peu de temps et d’éviter d’être confronté à un défaut de paiement. Ce report est juste un sursis. Ce report à deux conséquences majeures : l’augmentation de la durée du prêt et l’augmentation du prix du crédit.

C’est plutôt logique, à partir du moment où vous suspendez les mensualités, il va bien falloir payer les mensualités à un moment donné, cela va donc mécaniquement augmenter la durée de votre crédit. Cet allongement sera lié au nombre de mois où vous n’avez pas payé les mensualités.

Il existe toutefois une petite différence entre l’allongement du prêt sur un report partiel et un report total. En effet, lors d’un report total, l’augmentation de la durée du prêt sera plus longue. Les intérêts étant suspendus, ils viennent s’ajouter à votre capital restant dû. Par ailleurs, les intérêts que vous payez sont calculés sur le CRD. Ainsi, si votre capital restant dû augmente, la durée de votre prêt augmentera également.

A titre d’exemple, si vous avez recours à un report total de prêt pendant une période de six mois, la durée totale de votre prêt peut lui augmenter de neuf mois.

Deux cas de figure possible :

Si la banque a refusé votre demande de report d’échéance vous pouvez toujours essayer de moduler vos mensualités.

Dans la plupart des banques, passé une ou deux années d’emprunt, il est possible de demander une modulation des mensualités, en règle générale, il faut attendre la date d’anniversaire du prêt immobilier (à vérifier sur votre contrat de prêt pour être certain). Si par exemple vous subissez une baisse de salaire vous pouvez demander à votre banque de baisser les mensualités tout en gardant le même taux d’intérêt. La durée de votre prêt va donc augmenter, tout comme le coût total du crédit.

:

Saviez-vous que l’assurance de prêt peut représenter un tiers du coût total de votre prêt immobilier et donc un tiers de vos mensualités !?

Par exemple, si vous payez 1 000 euros de mensualité, l’assurance de prêt peut vous coûter jusqu’à 333 euros. La bonne nouvelle est qu’il est possible de diminuer jusqu’à 60% le prix de l’assurance de prêt immobilier ! Dans cet exemple, cela signifie que vous pourriez payer uniquement 100€ d’assurance de prêt. Le montant total des mensualités (intérêts + assurance emprunteur) serait de seulement 737 euros. Cela pourrait être utile en cas de réduction de salaire, n’est-ce pas ?

Plusieurs lois vous permettent de changer d’assurance de crédit immobilier :

Par ailleurs, si vous rencontrez des difficultés financières à cause d’événement indépendant de votre volonté (par exemple suite au décès d’un de coemprunteur, suite à une maladie de longue durée etc…), il se peut que vous soyez couvert par votre assurance-crédit. Pensez à vérifier à quelles garanties vous avez souscrit pour tenter de déclencher votre assurance de prêt et ainsi réduire le coût de vos mensualités.

Autre alternative pour éviter des crédits impayés, le rachat de crédits, aussi appelé regroupement de crédits, à ne pas confondre avec la renégociation de crédit immobilier. Si vous avez plusieurs mensualités dans différentes banques, par exemple un crédit immobilier au LCL, un crédit à la consommation à Sofinco et un prêt travaux dans un autre organisme, vous pouvez réunir tous vos crédits en un seul crédit au sein d’une unique banque. Le regroupement de crédits vous permet alors :

Sous réserve d’éligibilité du dossier du ménage, un regroupement de crédits peut permettre de réduire jusqu’à 60% vos mensualités. Certes, le coût total du crédit augmentera, mais vous aurez le temps de vous sortir d’une situation difficile pour repartir sur des bases plus saines.

Que faire si votre demande de rachat de crédits a été refusée par l’établissement bancaire ? Vous avez encore la possibilité de déposer un dossier de surendettement. Si votre dossier est accepté par la Commission de surendettement, cela vous permettra entres autres de :

Seul bémol, si votre dossier est recevable, vous serez directement inscrit au fichier de la Banque de France (fiché FICP), par conséquent, il vous sera impossible de contracter un nouveau prêt, que ce soit un prêt immobilier ou un prêt à la consommation.

Dans le cas où vous avez besoin de liquidité, vous pourrez opter pour la dernière alternative : la vente à réméré.

Si malgré vos efforts, vous n’arrivez pas à payer vos mensualités, le ou les emprunteurs risquent la saisie du bien immobilier. Si vous n’arrivez pas à payer rapidement vos dettes, vous risquez de perdre votre résidence.

Comment réussir à se sortir de cette situation si vous êtes fiché à la Banque de France ? La vente à réméré et le portage immobilier peuvent être une solution viable.

La vente à réméré permet de vendre votre bien immobilier dans des délais très courts pour dégager suffisamment de liquidité pour régler vos dettes et ainsi stopper au plus vite la procédure de saisie immobilière. Cerise sur le gâteau, vous pourrez continuer de vivre dans votre logement durant le contrat (entre 6 mois et 3 ans), le temps pour vous de retrouver une situation financière stable.